手机屏幕上闪烁的还款提醒,让我回想起当初轻轻一点就拿到贷款的那一刻,小米贷款的便捷与后续的复杂感受交织在一起。

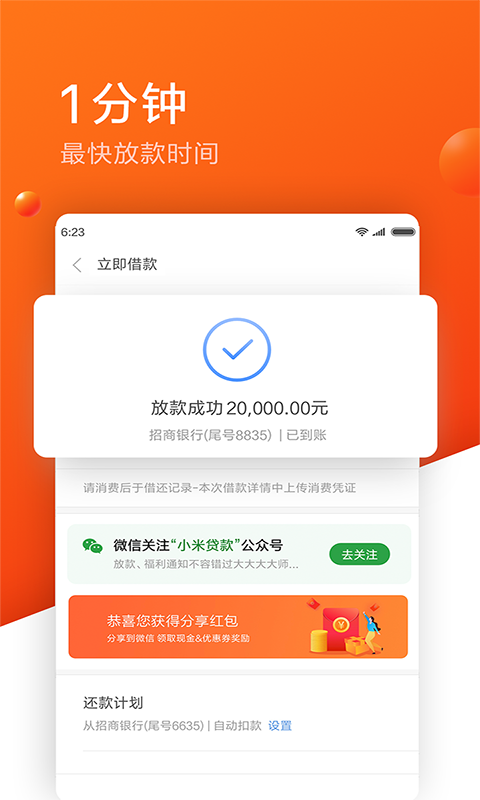

打开小米金融APP,点几下屏幕,没过多久银行卡就收到了到账通知——这是我第一次使用小米贷款的真实经历-6。那会儿手头紧,又不好意思找朋友开口,看到小米贷款宣传的“快速审批、即时到账”,心里那股子着急劲儿终于有了着落。

申请过程简单得让我有点意外,就填了些基本信息,上传身份证照片,半小时搞定-9。系统审核速度也快,几小时后就收到了批准通知-9。

刚开始接触小米贷款时,最吸引我的是它极简的申请流程。整个操作都在手机上完成,不用跑银行,不用准备一堆纸质材料-1。

这对于我这种怕麻烦的人来说,简直是福音。填写个人信息、上传身份证、绑定银行卡,几个步骤一气呵成-1。

审批速度也令人印象深刻。提交申请后,我本来已经做好等一两天的心理准备,结果几小时后就收到了审核通过的短信-9。贷款额度虽然不算特别高,但对于应急周转已经足够了-1。

资金到账更是迅速,24小时内就到银行卡了-6。这种效率在急需用钱的时候,确实能解燃眉之急。

关于小米贷款怎么样,从申请体验来看,它确实做到了宣传中的便捷高效。特别是对于已经是小米生态用户的消费者来说,整个流程更加顺畅,因为系统可以直接调取部分已有信息-1。

拿到贷款后,我仔细研究了合同条款。小米贷款采用日利率计算,通常在0.03%-0.05%之间-1。换算成年化利率大约是10.8%-18%-1。

这个水平在消费贷款市场中算是中等偏上,比银行信用卡取现利率低,但比一些大型互联网金融平台稍高。

合同里明确列出了所有费用构成,没有发现隐藏收费项目-9。这一点让我比较放心,毕竟有些贷款平台会通过各种名目增加借款人的负担。

不过,我也了解到,不同用户的利率可能差异很大。信用状况好、小米生态使用频率高的用户,有可能获得更低的利率-1。

而我作为新用户,拿到的利率接近范围上限。有报道指出,小米消金的放贷利率有时会接近24%的监管红线-3。

除了利息,还要注意是否有其他附加费用。有些合作平台可能会收取担保费、服务费等,这些都可能增加实际借款成本-3。

小米贷款提供了多种还款方式,可以根据自己的资金情况选择分期数,常见的有3期、6期和12期-1。

我选择了6期分期,每个月还款金额固定,方便做预算。APP里可以清楚看到每期还款金额、剩余本金和下次还款日期,透明度很高-9。

如果手头宽裕了,还可以选择提前还款,这样能减少一部分利息支出-1。不过提前还款是否有手续费,需要看具体合同约定。

贷款额度方面,小米贷款主要面向小额消费需求,对于需要大额资金支持的用户可能不太适合-1。

额度会根据用户的信用评估动态调整,保持良好的还款记录有助于提高额度-1。

关于小米贷款怎么样,从产品设计来看,它在灵活性和用户友好度上表现不错。特别是还款管理的便利性,让借款人能够更好地掌控自己的负债情况。

人生难免有意外,第二期还款时,我因为工作变动,资金周转出了点问题,第一次逾期了。

逾期后的经历让我对小米贷款有了更复杂的认识。平台的催收电话和短信接踵而至,频率高到让人焦虑-2。有用户反映,催收甚至可能联系借款人的紧急联系人,给工作和生活带来困扰-7。

逾期费用也不容小觑。除了正常利息外,还可能产生额外的违约金。根据合同,逾期罚息通常是在原利率基础上加收50%-3。

这意味着如果原年利率是20%,逾期后实际负担的利率可能高达30%。

面对逾期,最好的方法是主动沟通。我联系了小米贷款的客服,说明了自己的实际情况-2。客服态度还算专业,告知我可以申请还款展期或重新分期的方案-2。

虽然这意味着要支付更多利息,但至少避免了持续的催收压力-2。

经过这次完整的借贷经历,我对小米贷款有了更全面的认识。它确实是解决短期资金需求的便捷工具,特别适合小米生态用户和信用记录良好的借款人-1。

但在使用前,有几点建议值得考虑:

理性评估需求,不要因为申请方便就过度借贷-1。贷款本质是负债,需要偿还的。

仔细阅读合同,特别是利率、费用和逾期条款,确保自己完全理解-1。

维护良好信用,按时还款不仅避免额外费用,也有助于未来获得更好的借贷条件-1。

警惕额外收费,注意担保费、服务费等可能增加实际成本的项目-3。

关于小米贷款怎么样,我的总体感受是:它是一把双刃剑。用得好,能解燃眉之急;用得不好,可能陷入债务困境。关键在于借款人的理性决策和还款能力评估。

深夜的手机突然亮起,一条还款提醒弹出屏幕。回想起第一次看到小米贷款广告时的心动,到如今每月准时的还款日,这简单的借贷关系背后是复杂的金融生态。远处办公楼里,小米消费金融公司的灯光依旧亮着,那里有精密的算法正在评估成千上万用户的信用,决定下一个获得贷款的人选-3。楼下的便利店还亮着灯,店员正用小米贷款购买的新手机查看账户余额,盘算着下期还款。数字金融时代,贷款已经渗透到日常生活的毛细血管中,成为许多人生活的一部分。

问题一:小米贷款的申请条件是什么?我刚刚工作,没有很长的信用记录,能申请吗?

回答:小米贷款的申请条件相对明确,主要包括以下几点:申请人需要年满18岁,具有完全民事行为能力;需要有一个实名认证的小米账户;平台会审核申请人的信用记录-1。

对于刚工作的年轻人,即使信用记录不长,也有可能成功申请。小米贷款的审批不仅看传统征信记录,还会综合考虑小米生态内的用户行为数据-1。如果你经常使用小米设备或服务,购买过小米产品,这些都可能成为信用评估的正面因素。

申请时需要提供身份证明、工作信息等基本资料-9。系统会根据这些信息进行综合评估。初始额度可能不会太高,但按时还款有助于逐步提升信用评级和贷款额度-1。

建议首次申请时,明确贷款用途,合理规划金额和期限,保持良好的还款记录,这样对未来获取更优的贷款条件有帮助-10。

问题二:我听说小米贷款有担保费和服务费,这些费用合理吗?怎么判断自己是否被多收费了?

回答:这是一个很重要的问题。确实,部分小米贷款产品或其合作平台可能会收取担保费、服务费等其他费用-3。这些费用是否合理,需要从几个角度判断:

监管要求综合年化利率不得超过24%(某些情况下不超过36%)-3。你需要计算利息加上所有费用的总和,折算成年化利率是否超过这一红线。

费用应当透明。正规平台会在合同中明确列出所有费用项目和收费标准-1。如果发现合同未明确说明的费用,或者实际收费与合同不符,就需要注意。

一些用户反映,小米贷款合作的部分助贷平台通过收取担保费等方式,可能使实际借贷成本突破利率上限-3。如果你遇到这种情况,可以保存好相关证据,向平台客服咨询或向监管部门反映。

建议在申请前仔细阅读合同条款,特别是费用部分;使用贷款计算器算清总成本;如有疑问,及时联系客服要求明确解释-1。

问题三:如果遇到临时困难,还不上小米贷款怎么办?逾期会影响征信吗?

回答:如果遇到还款困难,建议采取以下步骤:

不要逃避,主动联系小米贷款客服说明情况。平台通常有相应的困难处理机制,可能提供展期、重新分期等方案-2。虽然这可能会增加一些利息成本,但比逾期的影响要小。

逾期确实会影响个人征信。一旦逾期,平台会将信息上报征信系统,这将对未来申请贷款、信用卡等金融业务产生负面影响-2。严重的逾期还可能导致被列入失信名单,后果更加严重。

逾期后,平台会通过电话、短信等方式催收-2。部分用户反映,小米贷款的催收可能比较频繁,甚至可能联系借款人提供的紧急联系人-7。

如果确实无法按时还款,建议尽早与平台沟通协商,说明困难原因和预计能还款的时间,争取达成双方都能接受的还款安排。同时,调整自己的支出,优先保证贷款还款,避免逾期影响信用记录-2。